Tầm nhìn vươn xa

Mang trong mình

sức mạnh tiềm tàng

NGÀNH PHÂN BÓN 2023

Thị trường thế giới

1.1. Thị trường Urê

- Dự báo tiêu thụ Urê thế giới năm 2023 sẽ được cải thiện, ước đạt 187 triệu tấn, tăng 2,7% so với năm 2022, trong đó tiêu thụ trực tiếp khoảng 82%. Phần lớn Urê sản xuất được sử dụng để bón trực tiếp, sử dụng trong sản xuất Amoni Nitrat (UAN) và trong phân bón hỗn hợp NPK. 18% lượng tiêu thụ Urê còn lại tập trung trong ứng dụng công nghiệp, sản xuất các loại nhựa dùng trong ngành sản xuất sản phẩm gỗ, kiểm soát khí thải Nox.

- Cho đến nay, ngũ cốc là ngành có nhu cầu Urê lớn nhất trên toàn cầu, chiếm khoảng 59% lượng tiêu thụ đạm. Ngô/bắp là cây trồng nhận được lượng phân đạm lớn nhất và chiếm 20% nhu cầu toàn cầu, tiếp theo là lúa mì với 18% và gạo với 16%. Trái cây và rau quả chiếm khoảng 12% lượng tiêu thụ đạm toàn cầu, trong khi các loại hạt có dầu chiếm tỷ lệ 8%.

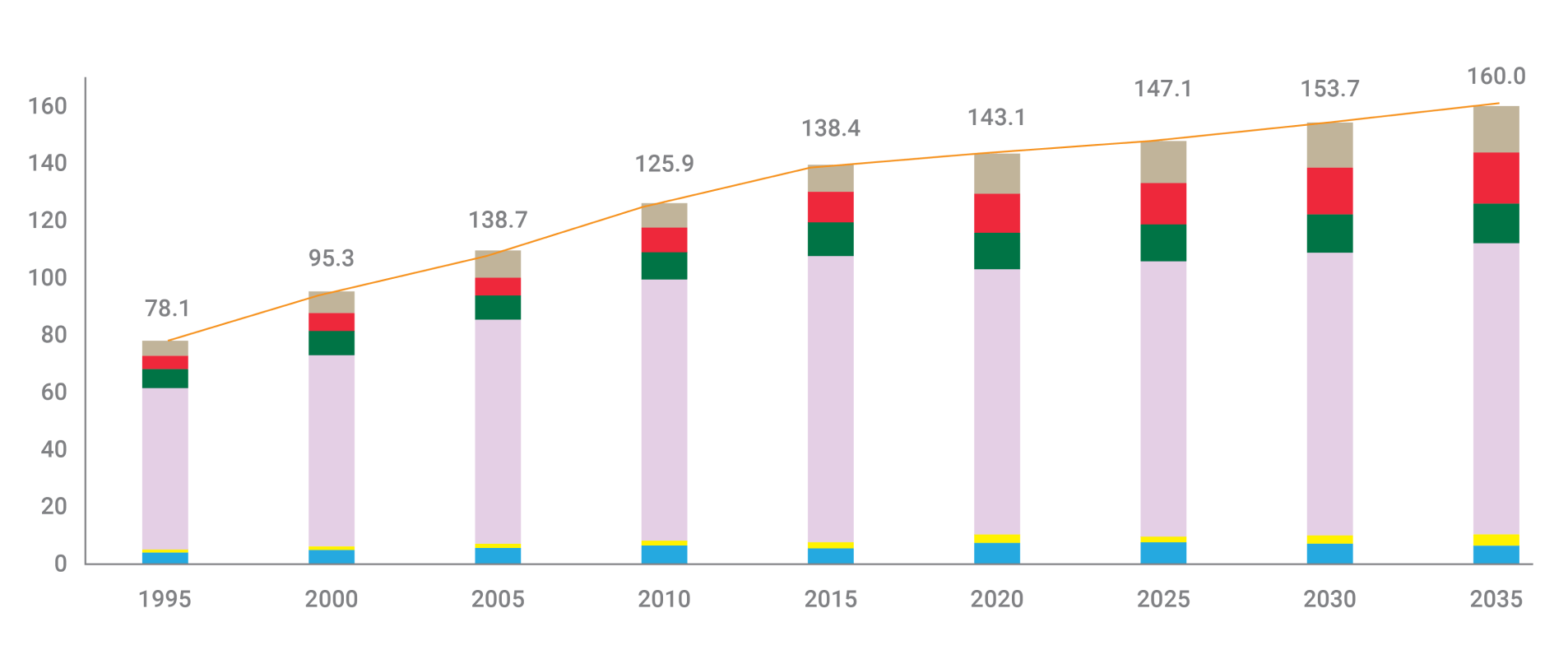

Triển vọng ngành phân bón Urê theo khu vực (triệu tấn)

(Nguồn: Fertecon, tháng 01/2023)

Châu Âu

Lục địa Âu-Á

Châu Á-Thái Bình Dương

Bắc Mỹ

Mỹ Latinh

Phần còn lại của Thế giới

Tổng

- Châu Á, Châu Âu, Mỹ Latinh và Bắc Mỹ vẫn là các thị trường tiêu thụ Urê hàng đầu thế giới, điều này giúp các nhà sản xuất định hướng và thiết lập chính sách tiếp cận thị trường hợp lý nhằm nâng cao khả năng cạnh tranh trong bối cảnh mới, hậu Covid-19.

- Giá nông sản chính được dự báo duy trì ở mức cao do ảnh hưởng từ lạm phát và nhu cầu từ người tiêu dùng với các mặt hàng thiết yếu, qua đó giúp cải thiện nhu cầu tiêu thụ phân bón nói chung và Urê nói riêng trong năm 2023, nhất là các khu vực Châu Á, Mỹ Latinh và Bắc Mỹ.

- Công suất các nhà máy sản xuất Urê vẫn ở mức cao trên 80% trên toàn thế giới. Ngoài ra, việc một số nhà máy mới bổ sung trong giai đoạn 2020-2022 ở Ấn Độ, Nigeria, Brunei, 3 nhà máy ở Nga và 10 nhà máy ở Trung Quốc sẽ đi vào hoạt động cuối năm 2023 giúp nguồn cung ứng Urê dồi dào hơn, điều này cũng khiến áp lực cạnh tranh cao hơn trong thời gian tới.

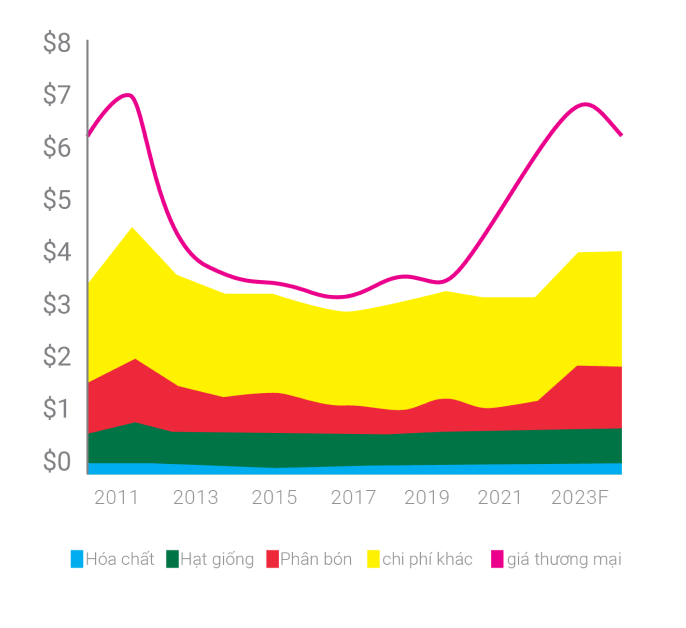

1.2. Thị trường DAP

- Dự báo nhu cầu DAP toàn cầu năm 2023 từ 72-76 triệu tấn, tăng từ 4-7% so với năm 2022 do dự báo triển vọng mùa vụ và diện tích canh tác nông nghiệp thế giới được mở rộng hơn so với năm 2022. Một phần do giá DAP giảm, kích thích thêm nhu cầu tiêu dùng DAP trong khi giá một số nông sản chính, nhất là ngô, đậu tương vẫn có thể ở mức giá cao do ảnh hưởng từ tình hình địa chính trị thế giới tác động.

- Nhìn chung, dự báo nhu cầu tiếp tục cải thiện ở các thị trường như Brazil, Bắc Mỹ, Châu Á trong khi mức tiêu thụ ở Ấn Độ, Trung Quốc tăng chậm hơn so với phần còn lại của thế giới.

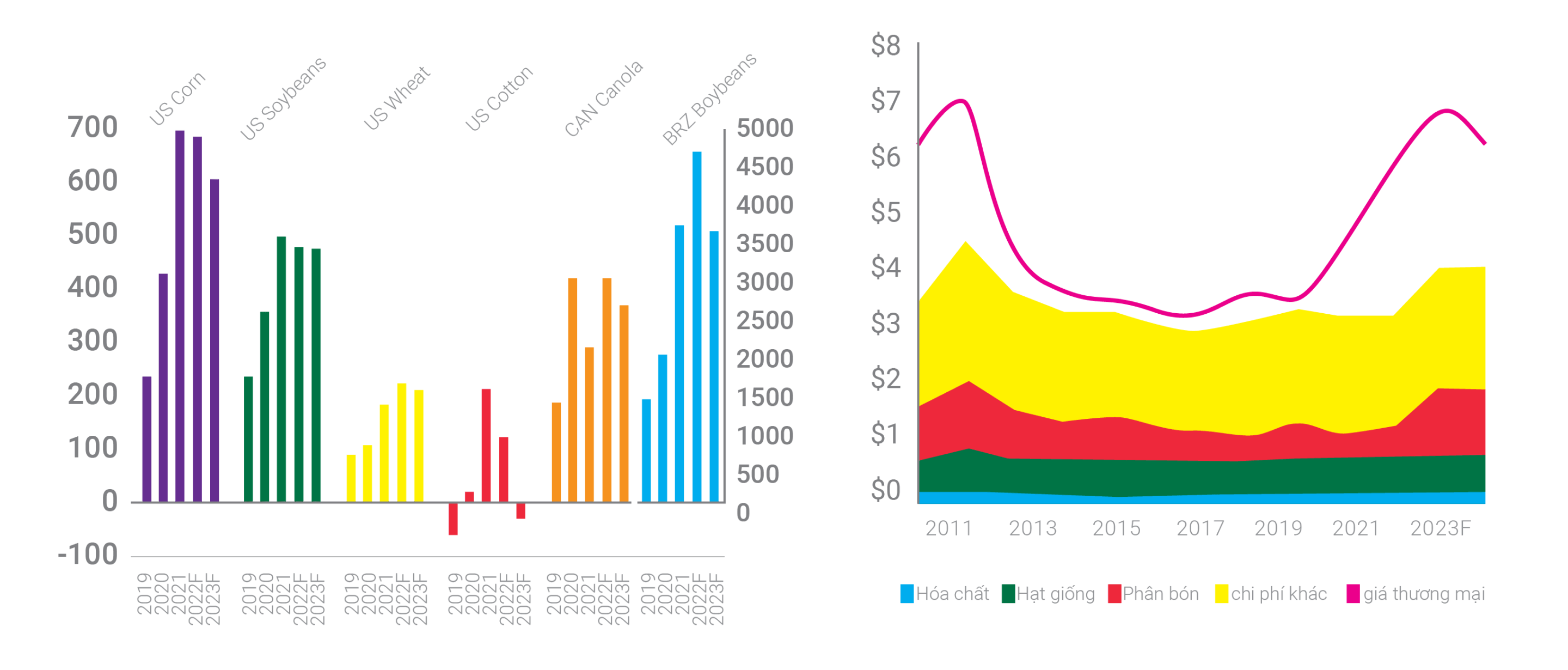

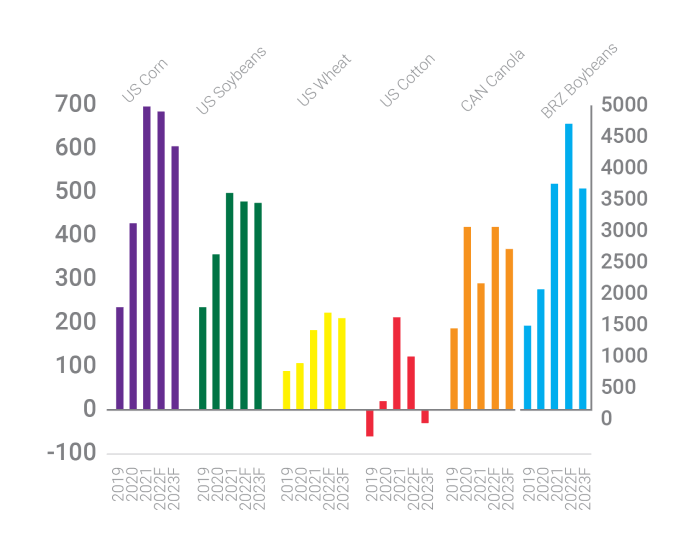

LỢI NHUẬN TỪ MÙA VỤ TRỒNG TRỌT CHÍNH

DAP/MAP/NPS/TSP

GIÁ BÁN BẮP MỸ & CHI PHÍ SẢN XUẤT

(Nguồn: Fertecon, tháng 01/2023)

- Dự báo giá các nông sản chính thế giới như ngô, đậu tương, lúa mì, bông trong năm 2023 vẫn ở mức cao so với các năm gần đây. Điều này giúp nông dân, trang trại, đồn điền tập trung đầu tư cho nông nghiệp cũng như yên tâm về tâm lý trong bối cảnh tình hình kinh tế vĩ mô thế giới diễn biến phức tạp. Đặc biệt, giá nông sản cao sẽ giúp tăng cao khả năng chi trả phân bón, thúc đẩy thêm nhu cầu tiêu thụ phân bón, trong đó có DAP, Kali và Urê.

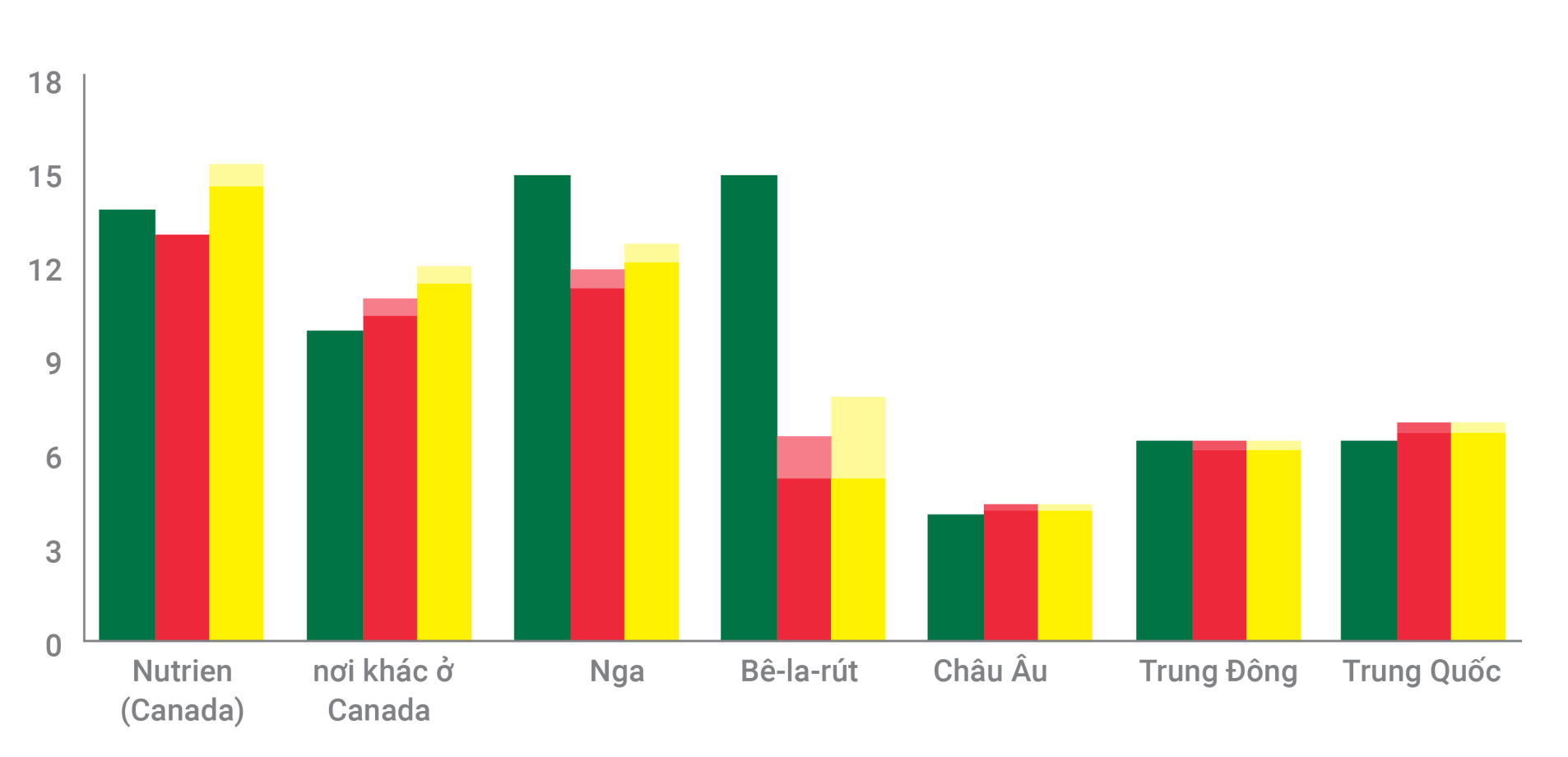

1.3. Thị trường Kali

- Nhu cầu tiêu thụ Kali toàn cầu cải thiện mạnh trong năm 2023, ước đạt 63-67 triệu tấn, trong đó các thị trường tiêu thụ chính vẫn giữ được đà tăng trưởng, đáng kể phải kể tới là Mỹ Latinh (14-15 triệu tấn); Trung Quốc (13,5-14 triệu tấn); Bắc Mỹ (8-9 triệu tấn); Ấn Độ (2,4-2,7 triệu tấn); Các nước Châu Á khác (8-9 triệu tấn).

- Trong năm 2022, lượng Kali xuất khẩu từ Belarus và Nga lần lượt sụt giảm 50%-60% và 20%-25% so với năm trước đó do ảnh hưởng từ lệnh trừng phạt của Mỹ và EU. Dự báo xu hướng này vẫn tiếp diễn nhưng có thể có sự cải thiện hơn khi hiện nay Belarus đang tìm kiếm các kênh xuất khẩu mới qua các thị trường trung gian như Trung Quốc, Nga để cải thiện sản lượng xuất khẩu.

- Giá Kali sẽ chịu sự chi phối lớn từ các nguồn cung chính như Canada, Nga, Belarus, Trung Đông và Trung Quốc. Hiện các nhà sản xuất lớn đang đàm phán với Ấn Độ và Trung Quốc về khung giá hợp đồng Kali trong năm 2023, tuy nhiên, thời điểm chính thức các hợp đồng này có thể diễn ra trong quý I/2023 để làm giá tham khảo cho giá thị trường thế giới.

Sản lượng Potash theo khu vực (triệu tấn)

(Nguồn: Nuitrient, Mỹ - tháng 01/2023)

2021

2022F phạm vi sản xuất

2023F phạm vi sản xuất

Thị trường Việt Nam

Giá phân bón duy trì ở mức cao

- Nhu cầu tiêu thụ phân bón năm 2023 của Việt Nam dự kiến sẽ phục hồi lên mức 9.100 nghìn tấn nhờ diễn biến thời tiết khả quan và giá gạo dự kiến tăng. Lúa gạo là loại cây trồng ảnh hưởng lớn nhất đến nhu cầu phân bón Việt Nam, do đó, giá gạo tăng cao sẽ giúp người nông dân có điều kiện gia tăng sản xuất, mở rộng diện tích gieo trồng.

Nông dân trồng mít tại Long An

Cân đối cung cầu của thị trường trong nước.

STT

Sản phẩm

Khả năng sản xuất

Cân đối

01

Urê

4 nhà máy sản xuất trong nước cung ứng 2,2 - 2,5 triệu tấn

Ngoài đáp ứng nhu cầu nội địa, vẫn còn dư thừa để xuất khẩu

02

DAP

3 nhà máy trong nước đáp ứng khoảng 60 - 75% nhu cầu

Lượng thiếu hụt được bù đắp từ nhập khẩu

03

Kali

Không sản xuất được

Bù đắp 100% bởi nhập khẩu

04

NPK

Khoảng 5 triệu tấn/năm

Dư cung nhưng đồng thời vẫn cần nhập khẩu dòng NPK cao cấp

05

Lân

1,5 - 2 triệu tấn

Chủ động đáp ứng nhu cầu trong nước

06

Khác

1,8 - 2,5 triệu tấn

(Nguồn: PVCFC tổng hợp từ các nguồn)

CÔNG TY CỔ PHẦN PHÂN BÓN DẦU KHÍ CÀ MAU

Lô D, Khu CN Phường 1, Đường Ngô Quyền, Phường 1, Tp. Cà Mau

2022 PBCM. ALL RIGHTS RESERVED.