Vượt lên thách thức

BỨT PHÁ GIỚI HẠN

TỔNG QUAN NGÀNH PHÂN BÓN NĂM 2024

THỊ TRƯỜNG UREA THẾ GIỚI

triệu tấn UREA

CÁC NHÀ MÁY SẢN XUẤT NĂM 2024

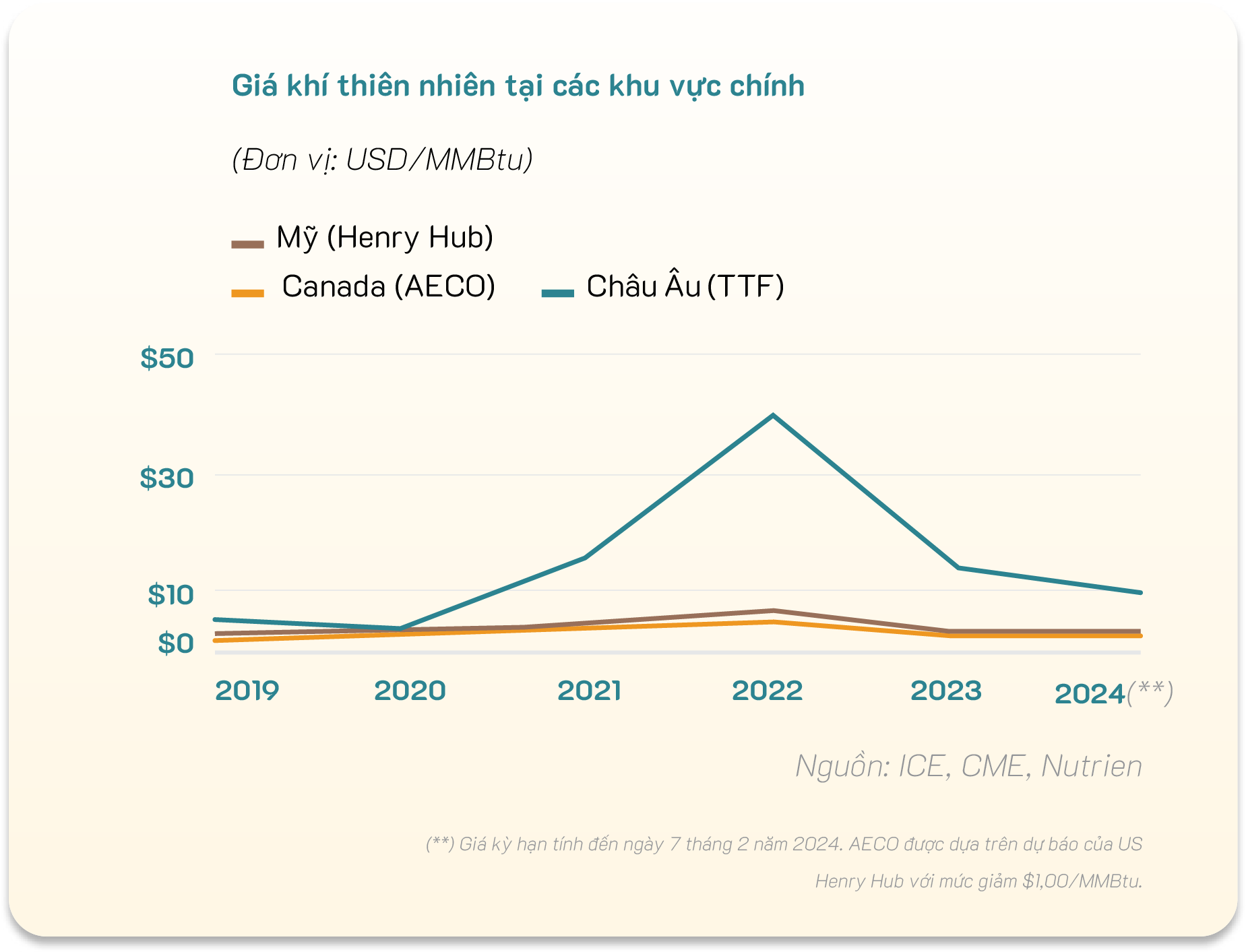

Sản xuất:Sản xuất urea phụ thuộc nhiều vào giá khí tự nhiên, là nguyên liệu đầu vào chính cho quá trình sản xuất. Năm 2024, giá khí đốt tuy đã giảm so với thời kỳ trước dịch Covid-19 nhưng ở một số khu vực, đặc biệt ở châu Âu, giá khí đốt vẫn ở mức cao do ảnh hưởng từ cuộc chiến tranh Nga - Ukraine vẫn tiếp diễn từ đầu năm 2022 đến nay và chưa có dấu hiệu kết thúc.

Các nước sản xuất urea lớn như Trung Quốc, Ấn Độ và Trung Đông vẫn chiếm phần lớn thị phần toàn cầu. Năm 2024, ước tính các nhà máy sản xuất khoảng 187 triệu tấn urea, trong đó, nguồn cung chính tập trung ở các nước Ả rập Xê út, Qatar, Nga, Trung Quốc và Ấn Độ.

Tiêu thụ: Tiêu thụ urea cao trên danh nghĩa nhưng có xu hướng tăng trưởng chậm lại do giá cả cao và sự chuyển đổi sang các loại phân bón có hiệu quả cao hơn về mặt môi trường. Các nước tiêu thụ lớn nhất bao gồm Ấn Độ, Trung Quốc và Brazil, là các thị trường tiêu thụ chính của thế giới. Bên cạnh đó, một số nước khác như Mỹ, Úc, Argentina, Châu Âu, Pakistan, Bangladesh, Ethiopia…cũng nhập khẩu và tiêu thụ nhiều phân bón.

Mỹ là một trong những nước nhập khẩu urea và là động lực chính của thương mại toàn cầu mặc dù năng lực và sản lượng trong nước đã tăng đáng kể trong thập kỷ qua. Trung Quốc và Ấn Độ là những quốc gia tiêu thụ các sản phẩm nitơ lớn nhất, chiếm khoảng 40% mức tiêu thụ của thế giới.

Triệu tấn

MỨC TIÊU THỤ UREA CÁC LOẠI TRÊN TOÀN THẾ GIỚI 2024

Năm 2024, ước tính mức tiêu thụ urea các loại trên toàn thế giới gồm cả tiêu thụ nông nghiệp và công nghiệp đạt 193 triệu tấn, trong đó các ngành nông nghiệp chiếm phần lớn (trên 80% sản lượng tiêu thụ), còn lại dùng trong các ngành sản xuất công nghiệp khác như keo, ô tô…

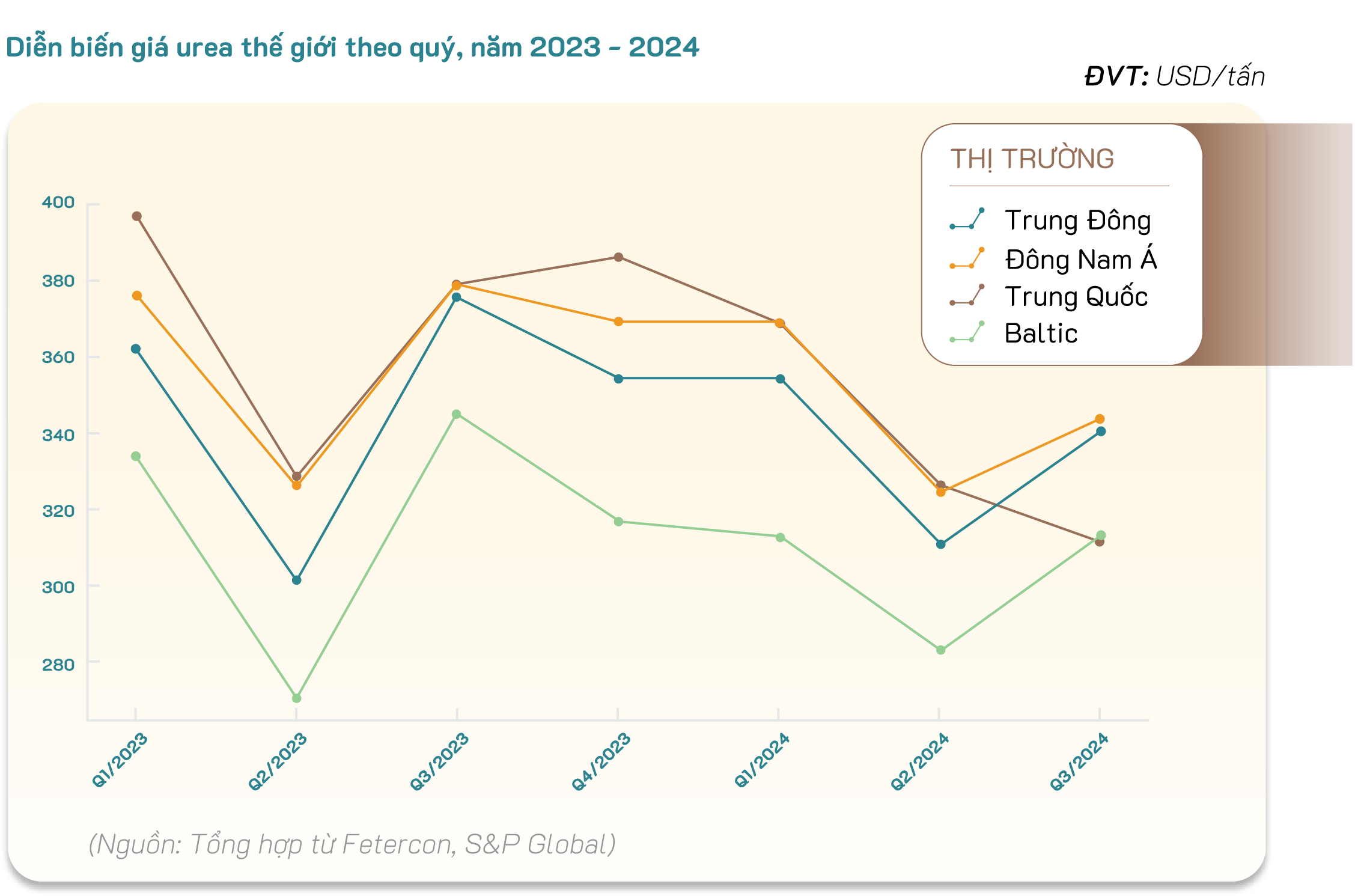

Giá cả: Giá urea sau giai đoạn điều chỉnh vào quý 3 và quý 4 năm 2023, có dấu hiệu phục hồi từ quý 2/2024 đến nay. Nhìn chung, khu vực Đông Nam Á vẫn duy trì được mức giá cao hơn so với Trung Quốc và Baltic nhưng thấp hơn so với Trung Đông do áp lực nguồn cung ở khu vực tăng lên so với giai đoạn trước.

THỊ TRƯỜNG KALI THẾ GIỚI

triệu tấn

KALI SẢN XUẤT TRÊN THẾ GIỚI NĂM 2024

Sản xuất: Năm 2024, ước tính có 65 triệu tấn kali được sản xuất trên thế giới, trong đó tập trung chủ yếu ở Canada (khoảng 30% sản lượng toàn cầu), ngoài ra Nga và Belarus, Israel cũng là các nhà cung cấp lớn cho thị trường thế giới.

Nguồn kali chất lượng cao với số lượng lớn chỉ giới hạn ở một số ít quốc gia. Canada có trữ lượng kali toàn cầu lớn nhất, chiếm 40% tổng trữ lượng. Hơn 75% công suất kali thế giới do 6 nhà sản xuất lớn nhất nắm giữ. Do đó, động thái từ các nhà sản xuất này có ảnh hưởng đáng kể, chi phối không chỉ nguồn cung ứng và tác động đến giá cả Kali toàn cầu.

Tính đến năm 2024, Canada là nước có trữ lượng kali lớn nhất thế giới với 1,1 tỷ tấn, chủ yếu nằm tại tỉnh Saskatchewan, nơi có nhiều mỏ kali hoạt động; Belarus với trữ lượng 750 triệu tấn, với nhà sản xuất lớn nhất là Belaruskali, có trữ lượng kali lớn và đóng góp quan trọng vào thị trường toàn cầu. Nga sở hữu trữ lượng 650 triệu tấn, với vai trò nổi bật từ Uralkali, nhưng đã chịu ảnh hưởng lớn từ các biện pháp trừng phạt quốc tế. Trung Quốc sở hữu khoảng 180 triệu tấn, mặc dù là nước tiêu thụ kali lớn nhất thế giới, Trung Quốc vẫn cần nhập khẩu kali để đáp ứng nhu cầu trong nước. Đức có một số mỏ kali lớn và là một trong những nước sản xuất quan trọng trong khu vực châu Âu, chiếm khoảng 150 triệu tấn; Israel Chemicals là một trong những nhà sản xuất kali hàng đầu Israel, chủ yếu sản xuất từ các mỏ tại Biển Chết và hiện nước này nắm giữ khoảng 100 triệu tấn.

Những năm gần đây, do bị phương Tây áp lệnh trừng phạt, Nga và Belarus bị hạn chế xuất khẩu, ảnh hưởng đến nguồn cung ứng cho một số khu vực. Tuy nhiên, thông qua các nước trung gian, hiện tại nguồn cung ứng từ các nước này chuyển hướng sang một số thị trường chính như Trung Quốc, Brazil, Argentina, Mexico, Châu Âu, nên sự gián đoạn trong chuỗi cung ứng Kali có phần giảm bớt hơn so với các năm trước.

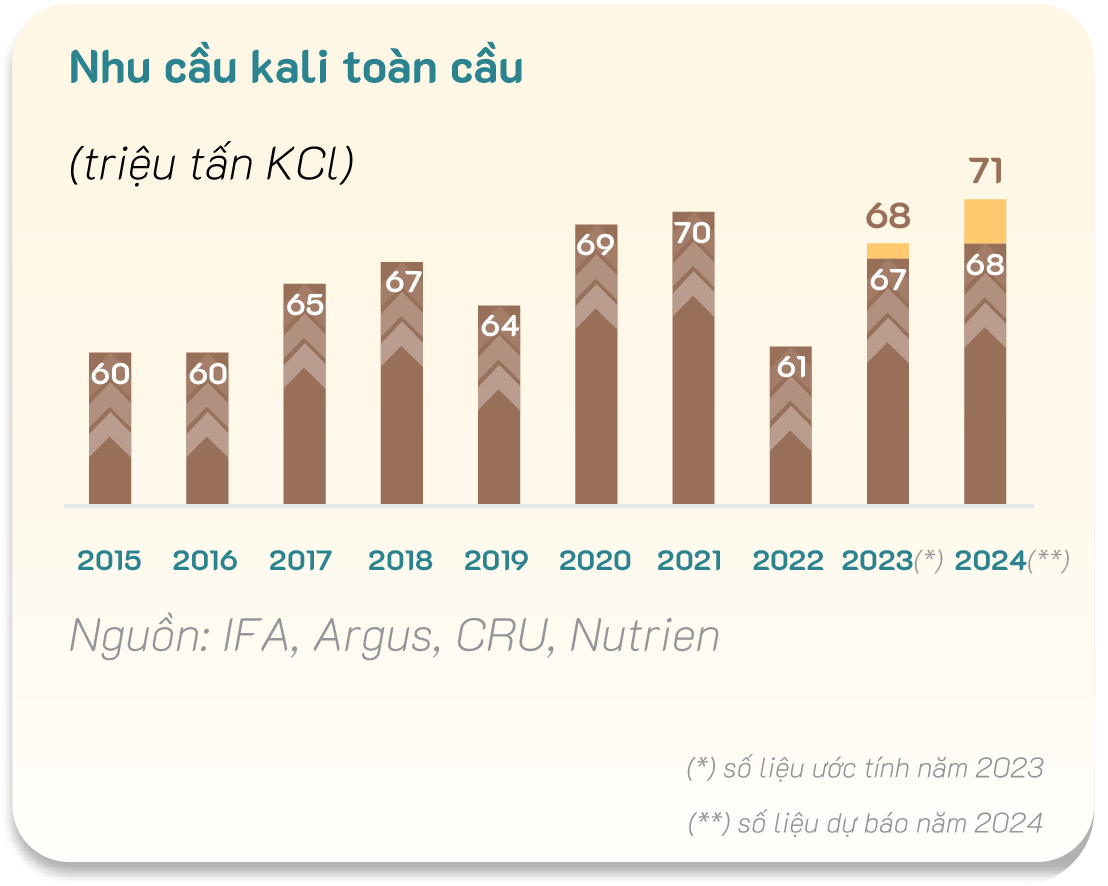

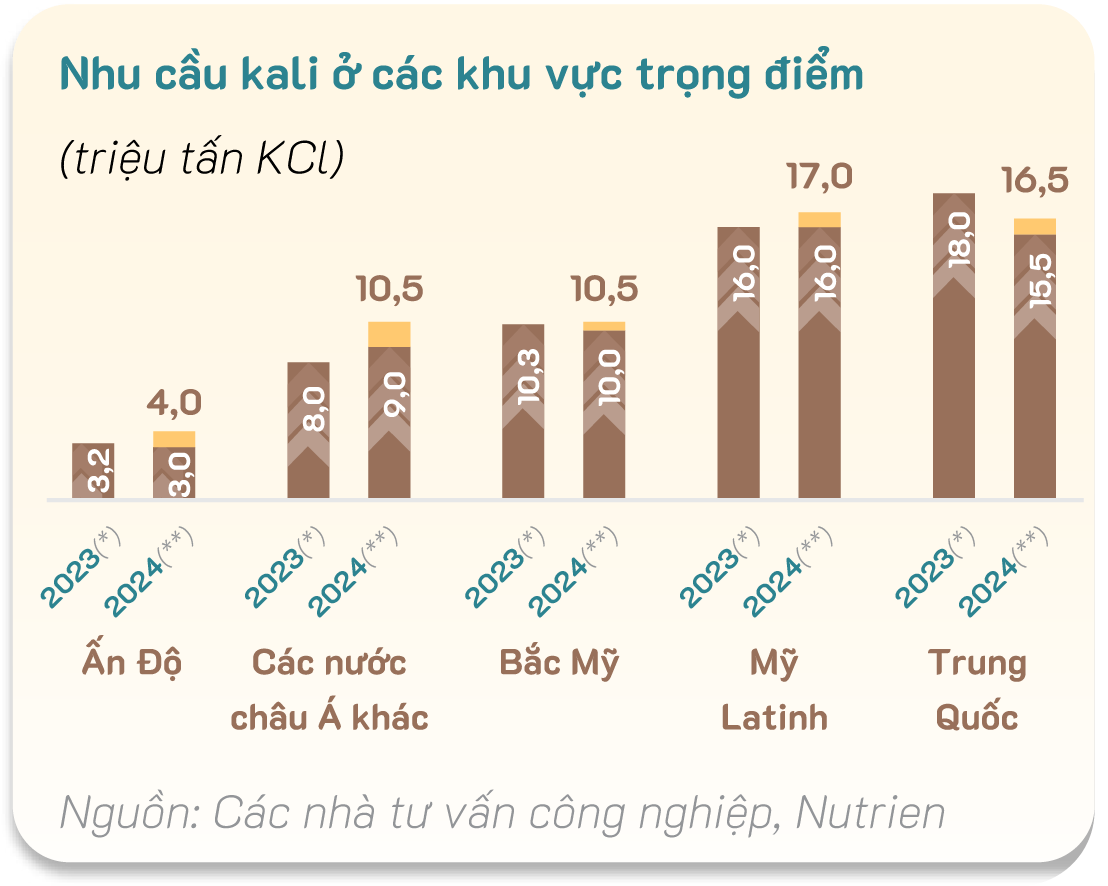

Tiêu thụ: Năm 2024, ước tính lượng tiêu thụ Kali thế giới đạt mức 71 triệu tấn, tăng 3 triệu tấn hay tăng 4,4% so với nhu cầu tiêu thụ năm 2023 là 68 triệu tấn. Động lực tăng trưởng chính đến từ các khu vực/nước như Trung Quốc, 16,5 triệu tấn; Mỹ La tinh, 17 triệu tấn, trong đó riêng Brazil tiêu thụ khoảng 10 triệu tấn; Bắc Mỹ, 10,5 triệu tấn; Các nước Châu Á khác, khoảng 10,5 triệu tấn. Ở Đông Nam Á, Indonesia là nước tiêu thụ Kali lớn nhất nên cùng với Trung Quốc, Ấn Độ, các đợt thầu của nước này cũng ảnh hưởng đến diễn biến giá Kali ở khu vực.

Giá cả: Giá kali năm 2024 biến động mạnh, theo chiều hướng giảm sâu hơn nhiều so với năm 2023 với sự cải thiện nguồn cung từ các nhà cung cấp chính ở Nga, Belarus, đồng thời nhu cầu giảm nhập khẩu ở một số thị trường chính như Mỹ, Brazil do chưa hấp thụ hết nguồn cung dồi dào từ các năm trước, gây áp lực lên giá kali thế giới.

THỊ TRƯỜNG DAP THẾ GIỚI

Sản xuất: Các nước như Trung Quốc, Morocco, Nga và Ả rập Xê út, Ai Cập, Tunisia, Algeria, Nam Phi, Brazil là các nước hàng đầu trong việc sở hữu, cung ứng nguồn DAP/MAP toàn cầu, trong khi sản lượng phosphate của Mỹ có chiều hướng giảm mạnh, ước tính giảm 30% trong 10 năm qua. Hiện tại, Morocco là quốc gia có trữ lượng phosphate lớn nhất thế giới với 50 tỷ tấn, chiếm khoảng 70% tổng trữ lượng toàn cầu. Quốc gia này cũng là nhà sản xuất chính DAP và MAP. Trung Quốc không chỉ là một trong những nước sản xuất DAP lớn mà còn giữ vị trí quan trọng trong ngành công nghiệp phân bón toàn cầu với trữ lượng khoảng 3,8 tỷ tấn; Ai Cập là một trong những nhà sản xuất lớn của DAP và MAP, với một nền công nghiệp phân bón phát triển và hiện nắm giữ trữ lượng 2,8 tỷ tấn; Tunisia, quốc gia Bắc Phi có trữ lượng phosphate đáng kể khoảng 2,5 tỷ tấn và là một trong những nhà sản xuất DAP chính trên thế giới. Ả rập Xê út đang sở hữu khoảng 1,4 tỷ tấn và có kế hoạch gia tăng sản lượng trong những năm gần đây, với kế hoạch mở rộng thêm nữa trong tương lai.

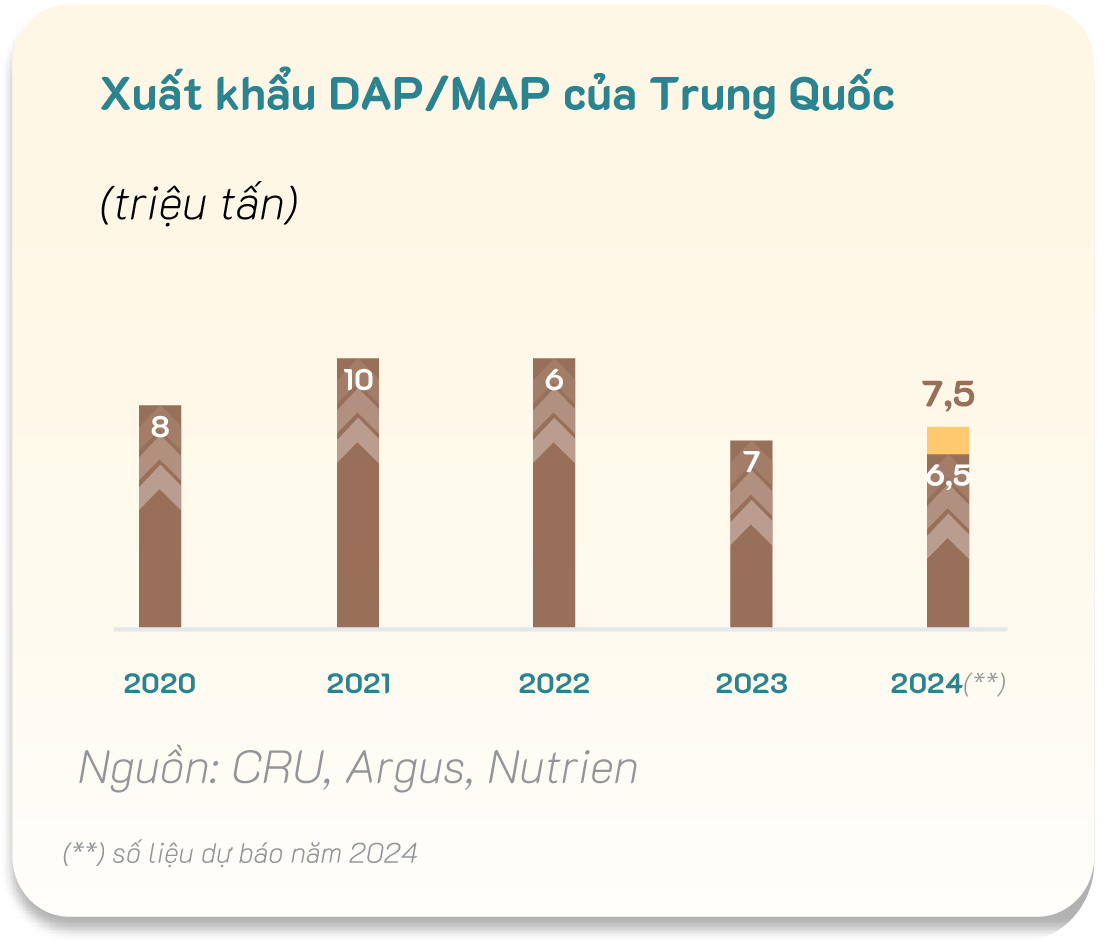

Chính sách thương mại của Trung Quốc có tác động lớn đến thị trường phosphate toàn cầu. Năm 2023, xuất khẩu DAP/MAP của Trung Quốc đã giảm khoảng 30% so với năm 2021 do các hạn chế xuất khẩu ở nước này nhằm bình ổn thị trường trong nước. Trung Quốc hiện vẫn tiếp tục áp đặt các hạn chế đối với xuất khẩu phân bón, bao gồm cả urea, DAP và MAP (Mono-ammonium Phosphate). Chính phủ đã yêu cầu các nhà sản xuất tạm dừng việc xin cấp chứng nhận xuất khẩu, làm tăng thời gian thông quan và hạn chế khối lượng xuất khẩu.

LƯỢNG DAP/MAP SẢN XUẤT TRÊN THẾ GIỚI ƯỚC ĐẠT

triệu tấn

NĂM 2024

Về sản xuất, năm 2024, lượng DAP/MAP sản xuất trên thế giới ước đạt trên 50 triệu tấn, trong đó riêng Trung Quốc sản xuất 20 triệu tấn, còn lại tập trung ở các nước như Mỹ, Maroc, Nga, Ả rập Xê út.

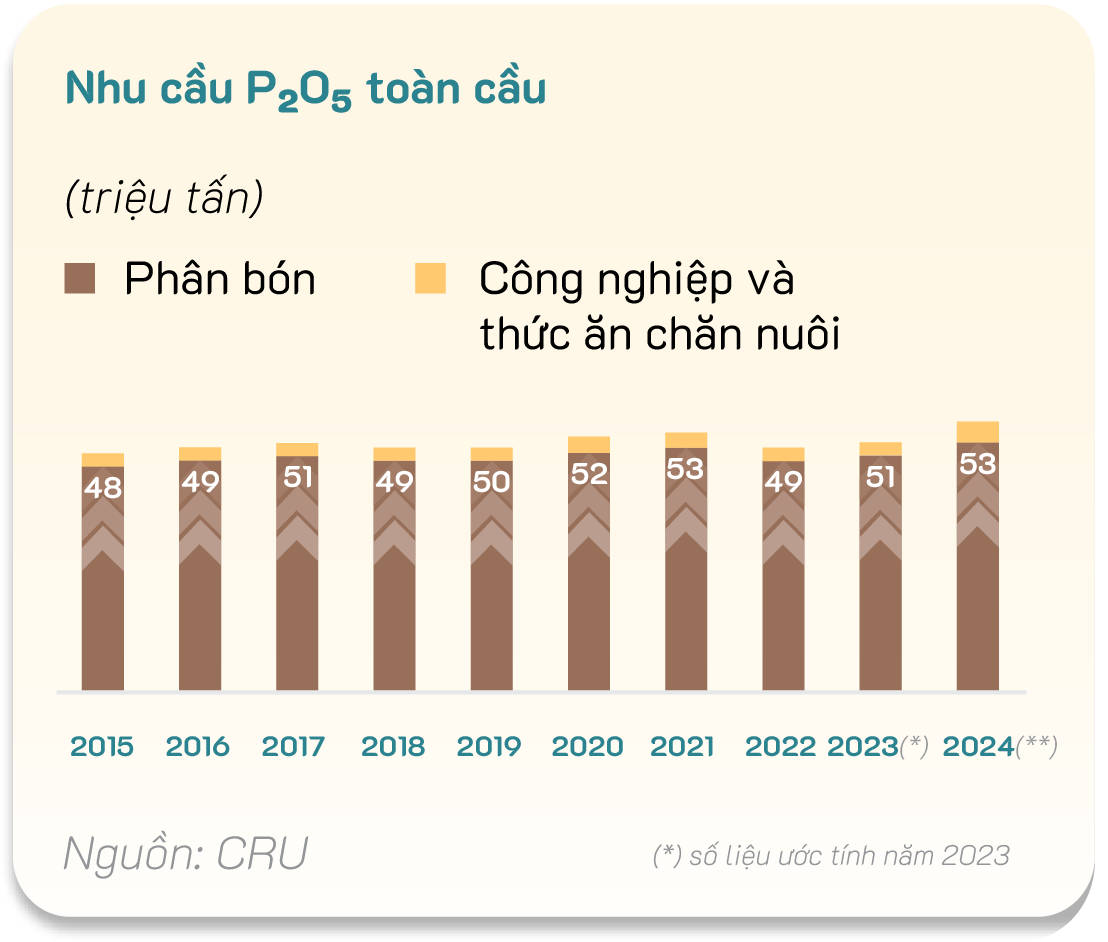

Tiêu thụ: Năm 2024, ước tính lượng tiêu thụ DAP/MAP thế giới đạt 53 triệu tấn, tăng nhẹ 2 triệu tấn, hay tăng 4% so với năm 2023. Ấn Độ và Brazil là những nước nhập khẩu DAP/MAP lớn nhất, do sản lượng trong nước hạn chế. Do đó, đây là cũng là các thị trường ảnh hưởng đến nguồn cung nhập khẩu và diễn biến giá DAP/MAP trên thế giới.

Về nhập khẩu, các nước có xu hướng nhập khẩu DAP/MAP lớn trên thế giới năm 2024 gồm Ấn Độ: khoảng trên 5 triệu tấn; Brazil: khoảng 4,5 triệu tấn; Mỹ: khoảng 1 triệu tấn; Úc: trên 1,2 triệu tấn; Pakistan: khoảng 0,9 triệu tấn.

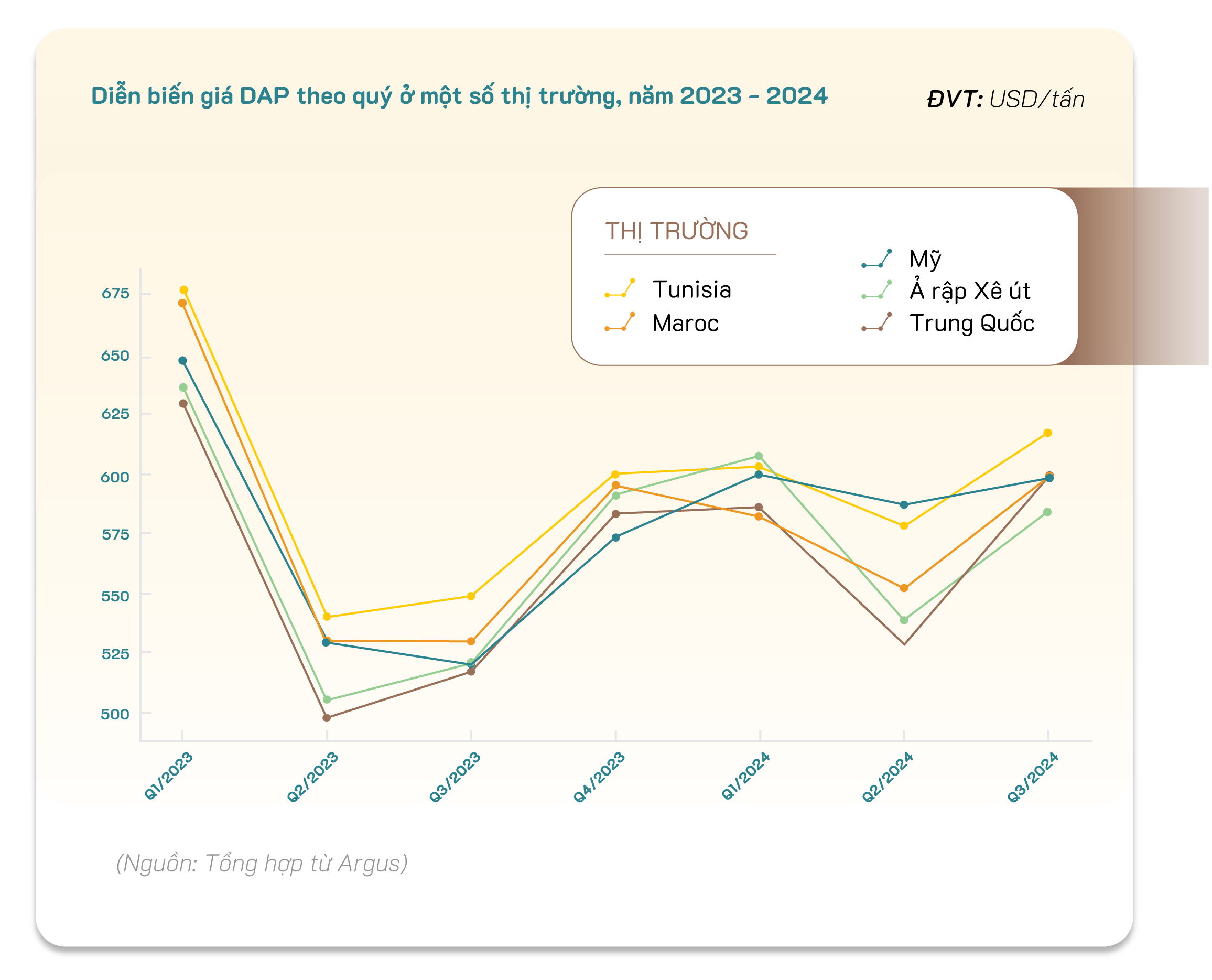

Giá cả: Bước sang năm 2024, giá DAP ổn định trong quý 1/2024 nhưng sau đó điều chỉnh khá trong quý 2/2024 và phục hồi về mức cuối năm trước. Một trong những nguyên nhân chính là do Trung Quốc áp đặt hạn chế xuất khẩu DAP ra thị trường quốc tế, khiến các nhà nhập khẩu chính gặp khó khăn trong việc tiếp cận nguồn hàng, nhất là Ấn Độ.

THỊ TRƯỜNG NPK THẾ GIỚI

Sản xuất:Theo IFA, tổng sản lượng NPK toàn cầu tăng trưởng ổn định từ 114,9 triệu tấn vào năm 2016 lên 119,0 triệu tấn vào năm 2020, nhưng giảm nhẹ xuống còn 118,5 triệu tấn vào năm 2021. Sản lượng NPK ở các khu vực như Tây Âu và Nam Á có sự ổn định, trong khi Đông Á cho thấy sự giảm nhẹ trong sản xuất vào năm 2021 so với năm 2020. Châu Á và đặc biệt là Nam Á đã có sản lượng tương đối ổn định, tuy nhiên, sản lượng của Đông Á đã giảm từ 72,6 triệu tấn vào năm 2020 xuống 72,5 triệu tấn vào năm 2021. Trung Âu cho thấy sự giảm sản lượng từ 5,1 triệu tấn vào năm 2017 xuống 4,2 triệu tấn vào năm 2021, điều này có thể do tác động của các chính sách môi trường và biến động giá. Tây Âu duy trì sản lượng ổn định khoảng 14,9 triệu tấn từ năm 2019 đến 2021.

| KHU VỰC | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|

| Tây Âu | 14,9 | 14,9 | 15,0 | 15,0 | 14,9 | 14,9 |

| Trung Âu | 4,6 | 5,1 | 5,0 | 4,8 | 4,9 | 4,2 |

| EECA (Đông Âu và Trung Á) | 10,9 | 11,2 | 11,4 | 11,4 | 11,3 | 11,4 |

| Châu Mỹ | 3,2 | 3,2 | 3,3 | 3,6 | 3,6 | 3,6 |

| Châu Phi | 3,3 | 3,2 | 3,2 | 3,2 | 3,2 | 3,3 |

| Tây Á | 3,6 | 4,4 | 4,4 | 4,5 | 4,8 | 4,8 |

| Nam Á | 3,4 | 3,4 | 3,5 | 3,2 | 3,8 | 3,7 |

| Đông Á | 71,1 | 71,2 | 73,7 | 72,2 | 72,5 | 72,6 |

| Thế Giới | 114,9 | 116,7 | 119,5 | 117,9 | 119,0 | 118,5 |

Dựa trên báo cáo sản lượng sản xuất NPK của IFA giai đoạn 2016-2021 như trên, ước tính sản lượng NPK cho giai đoạn từ 2022-2024 đạt mức 120-122 triệu tấn. Sự gia tăng này có thể được lý giải bởi nhu cầu gia tăng từ ngành nông nghiệp trong bối cảnh dân số toàn cầu tăng, thúc đẩu nhu cầu về thực phẩm, mở rộng diện tích canh tác cây trồng. Ngoài ra, nhu cầu về phân bón hữu cơ và các giải pháp nông nghiệp bền vững ngày càng tăng, góp phẩn thúc đẩy sự phát triển của các sản phẩm NPK mới.

TỔNG TIÊU THỤ NPK TOÀN CẦU ƯỚC ĐẠT

triệu tấn

VÀO NĂM 2034

Tiêu thụ:Theo Argus, tổng tiêu thụ NPK toàn cầu năm 2020 là 99,7 triệu tấn và dự báo sẽ tăng lên khoảng 107,2 triệu tấn vào năm 2034, với tốc độ tăng trưởng hàng năm CAGR khoảng 0,5%/năm. Trong giai đoạn này, Châu Phi dự báo có mức tăng trưởng mạnh mẽ nhất, từ 2,5 triệu tấn vào năm 2020 lên 5,7 triệu tấn vào năm 2034, với CAGR là 6,0%. Điều này phản ánh sự phát triển nông nghiệp và nhu cầu tăng cao về thực phẩm trong bối cảnh dân số tăng. Nam Á có mức tăng trưởng khiêm tốn hơn với mức tiêu thụ dự kiến tăng từ 5,2 triệu tấn lên 5,5 triệu tấn, tương ứng với CAGR là 0,4%. Đông Bắc Á cho thấy sự suy giảm nhẹ trong tiêu thụ với dự báo giảm từ 63,8 triệu tấn xuống 63,1 triệu tấn. Khu vực Tây Âu có mức tiêu thụ tương đối ổn định, nhưng không có sự tăng trưởng đáng kể, trong khi Trung Âu và Đông Âu cũng cho thấy sự tăng trưởng khiêm tốn. Bắc Mỹ được dự báo tăng trưởng thấp.

Dự báo tăng trưởng tiêu thụ NPK theo khu vực, 2020-2034

| KHU VỰC | 2020 | 2024 | 2029 | 2034 | +/- 2020-34 |

CAGR 2020-34 |

|---|---|---|---|---|---|---|

| Đông Bắc Á | 63.790 | 65.107 | 64.021 | 63.082 | -707 | -0,1% |

| Đông Nam Á | 12.613 | 13.591 | 13.995 | 14.202 | 1.589 | 0,9% |

| Trung và Đông Âu | 4.188 | 4.586 | 4.636 | 4.730 | 542 | 0,9% |

| Châu Phi | 2.505 | 4.134 | 4.877 | 5.670 | 3.165 | 6,0% |

| Nga và Trung Á | 1.465 | 1.510 | 1.736 | 1.860 | 395 | 1,7% |

| Nam Á | 5.200 | 5.331 | 5.394 | 5.462 | 262 | 0,4% |

| Mỹ Latinh và Caribe | 2.774 | 3.556 | 3.961 | 4.279 | 1.505 | 3,1% |

| Tây Âu | 5.090 | 4.921 | 5.092 | 5.327 | 237 | 0,3% |

| Trung Đông | 1.348 | 1.404 | 1.501 | 1.649 | 300 | 1,4% |

| Bắc Mỹ | 717 | 723 | 722 | 721 | 4 | 0,0% |

| Châu Đại Dương | 70 | 107 | 148 | 184 | 115 | 7,2% |

| TỔNG TOÀN CẦU | 99.760 | 104.970 | 106.083 | 107.166 | 7.406 | 0,5% |

DỰA TRÊN XU HƯỚNG HIỆN TẠI, TIÊU THỤ NPK TOÀN CẦU CÓ THỂ ĐẠT KHOẢNG

triệu tấn

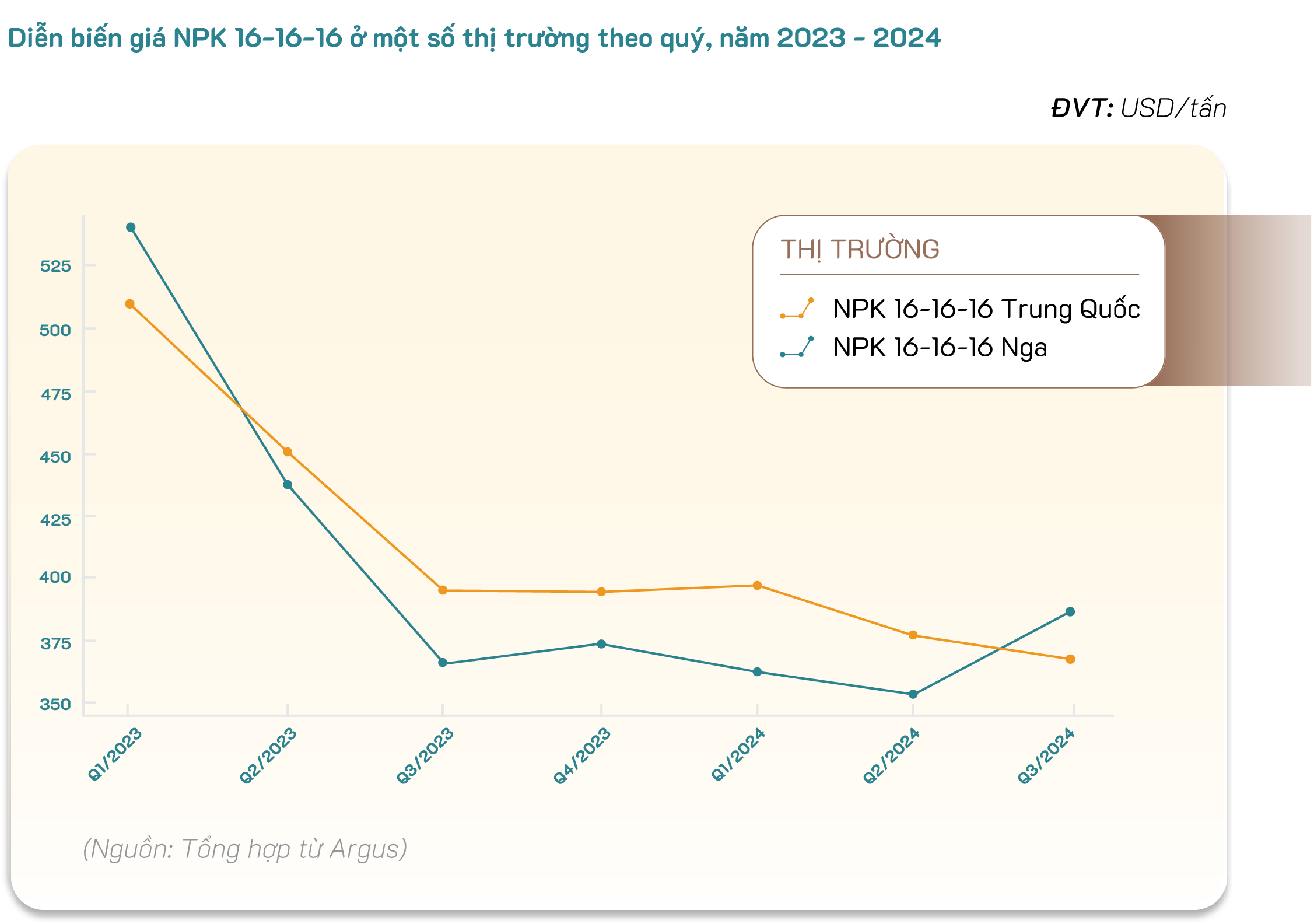

Giá cả: Do thị trường NPK có nhiều công thức và tùy thuộc vào đặc trưng nhu cầu cụ thể, giá NPK có sự khác biệt nhất định giữa các nhà sản xuất cũng như khẩu vị của thị trường nhập khẩu chính. Với riêng công thức NPK 16-16-16 quan sát từ các nhà xuất khẩu Nga, Trung Quốc 2 năm qua cho thấy, giá NPK nhìn chung trong chiều hướng giảm, theo đó, giá NPK giảm mạnh liên tục từ quý 1/2023 – quý 3/2023 và đi ngang trong quý 4/2023. Sang năm 2024, giá NPK có dấu hiệu giảm nhẹ và tạo đáy vào quý 2/2024 và từng bước phục hồi nhẹ trong quý 3/2024. Diễn biến giá NPK phụ thuộc nhiều vào giá nguyên liệu urea, kali và DAP thế giới.

TÌNH HÌNH CUNG CẦU TRONG NƯỚC

| TT | Sản phẩm | Nhu cầu sử dụng trong nước | Ước tính nguồn cung | Cân đối cung cầu | ||

|---|---|---|---|---|---|---|

| Năm 2024 | Dự báo 2025 | Trong nước | Nhập khẩu | |||

| 1 | Urea | 2.100 - 2.200 | 2.200 - 2.300 | 2.400 - 2.600 | 250 - 300 | Đáp ứng nhu cầu nội địa và cả xuất khẩu |

| 2 | DAP | 700 - 800 | 800 - 900 | 500 - 600 | 300 - 400 | Lượng thiếu hụt được bù đắp từ xuất khẩu |

| 3 | Kali | 900 - 1.000 | 1.000 - 1.200 | 0 | 1.000 - 1.200 | Nhập khẩu 100% |

| 4 | NPK | 3.200 - 4.000 | 3.500 - 4.200 | 3.600 - 5.000 | 350 - 450 | Dư cung nhưng vẫn nhập NPK cao cấp |

| 5 | SA | 1.100 - 1.200 | 1.100 - 1.200 | 0 | 1.200 - 1.300 | Nhập khẩu 100% |

| 6 | Lân | 1.800 - 1.900 | 1.800 - 1.900 | 1.500 - 2.000 | - | Chủ động đáp ứng nhu cầu trong nước |

| 7 | Hữu cơ | 2.000 - 2.500 | 2.200 - 2.600 | 2.900 - 3.000 | 400 - 500 | Nguồn cung trong nước dồi dào nhưng vẫn có nhu cầu nhập khẩu hàng chất lượng |

CÁC NHÂN TỐ ẢNH HƯỞNG CHÍNH

Ngành nông nghiệp đóng vai trò quan trọng trong nền kinh tế Việt Nam, chiếm khoảng 10% GDP và sử dụng khoảng 40% lao động trong nền kinh tế. Do đó, sự phát triển của ngành nông nghiệp trực tiếp ảnh hưởng đến nhu cầu về phân bón. Nói cách khác, khi sản xuất nông nghiệp tăng trưởng, nhu cầu phân bón cũng sẽ tăng lên để cải thiện năng suất cây trồng. Điều này tạo ra cơ hội cho các công ty sản xuất phân bón tăng cường sản xuất và mở rộng thị trường.

Ngành nông nghiệp hiện đang chuyển mình theo hướng phát triển xanh, bền vững, thân thiện với môi trường nhằm đáp ứng điều kiện nghiêm ngặt hơn từ thị trường tiêu dùng, điều này cũng đòi hỏi các công ty sản xuất phân bón điều chỉnh quy trình sản xuất và sản phẩm để đáp ứng nhu cầu về phân bón hữu cơ và thân thiện với môi trường.